mespesadoさんによる経済談義(102)【シリーズ:検証!消費税⑧⑨】 [mespesadoさんによる1億人のための経済講]

【シリーズ:検証!消費税⑥⑦】にmespesadoさんからの下記コメントがありました。

《 すいません。今回も私の記事を紹介していただいているのはありがたいのですが、冒頭で紹介されているリンク先:消費税の輸出還付金は大企業への補助金http://editor.fem.jp/blog/?p=2912

及びその中で参照されている引用先:http://editor.fem.jp/blog/?p=1020

の岩本沙弓氏の主張には誤りがあります。この2番目のリンク先の記事によると、氏は米国が消費税を批判して「輸出還付金」が補助金であると主張した、と述べたとのことですが、これこそ私が【シリーズ:検証!消費税①】で述べたような勘違いであり、「輸出還付金」は、輸出企業が下請けに支払った消費税分を返してもらっているだけなので、補助金ではありません。/ 実際の米国による批判とは、輸出企業が下請けに仕入れの消費税分を全額支払わず、「負けさせる」ことが多いのに、負けさせた分も含めて「輸出還付金」では「全額」を還付されるからその差額分が事実上補助金になっている、と批判したのです。この件について米国とフランスの間で、いや、負けさせるなんてことはしてない、いやしているはずだ、という「神学論争」が置き、結局米国が「負けさせている証拠」を提示できなかったため、フランスの主張が通り、付加価値税がGATT違反であるとの米国の主張は却下されたのです。このあたり、岩本沙弓氏も湖東京至氏も結構雑な議論をしているので注意が必要です。/ ちなみに私が本連載で主張している付加価値税の「輸出還付金」の真の問題点というのは、岩本沙弓氏や湖東京至氏の主張とは異なることはもちろん、米国の主張とも異なるもので、仮に輸出企業が仕入れ先に消費税分を負けさせるという事実がなかったとしても発生する問題点なのです。/ なお、今ここにコメントさせていただいた件は本連載の次の⑧で改めて解説する予定です。/by mespesado (2019-06-30 23:41) 》

及びその中で参照されている引用先:http://editor.fem.jp/blog/?p=1020

の岩本沙弓氏の主張には誤りがあります。この2番目のリンク先の記事によると、氏は米国が消費税を批判して「輸出還付金」が補助金であると主張した、と述べたとのことですが、これこそ私が【シリーズ:検証!消費税①】で述べたような勘違いであり、「輸出還付金」は、輸出企業が下請けに支払った消費税分を返してもらっているだけなので、補助金ではありません。/ 実際の米国による批判とは、輸出企業が下請けに仕入れの消費税分を全額支払わず、「負けさせる」ことが多いのに、負けさせた分も含めて「輸出還付金」では「全額」を還付されるからその差額分が事実上補助金になっている、と批判したのです。この件について米国とフランスの間で、いや、負けさせるなんてことはしてない、いやしているはずだ、という「神学論争」が置き、結局米国が「負けさせている証拠」を提示できなかったため、フランスの主張が通り、付加価値税がGATT違反であるとの米国の主張は却下されたのです。このあたり、岩本沙弓氏も湖東京至氏も結構雑な議論をしているので注意が必要です。/ ちなみに私が本連載で主張している付加価値税の「輸出還付金」の真の問題点というのは、岩本沙弓氏や湖東京至氏の主張とは異なることはもちろん、米国の主張とも異なるもので、仮に輸出企業が仕入れ先に消費税分を負けさせるという事実がなかったとしても発生する問題点なのです。/ なお、今ここにコメントさせていただいた件は本連載の次の⑧で改めて解説する予定です。/by mespesado (2019-06-30 23:41) 》

《⑧で改めて解説》とありますが、以下の⑨で解説されます。

* * * * *

844:mespesado:2019/07/01 (Mon) 07:14:47

>>833

【シリーズ:検証!消費税⑧】

さて、前回は「岩本沙弓氏の著書の信憑性云々の話は後回しにして」と断ったうえで、氏の著書の記述が信用できるかできないかにかかわらず通用する考察として、企業の合理的行動という客観的な事実のみを用いて、その結果として必然的に消費税率の引き上げ競争が生じる、ということを解説しました。しかしこれは理論的にそうだ、というだけなので、現実にはどうなったのかを事実によって確かめる必要があります。

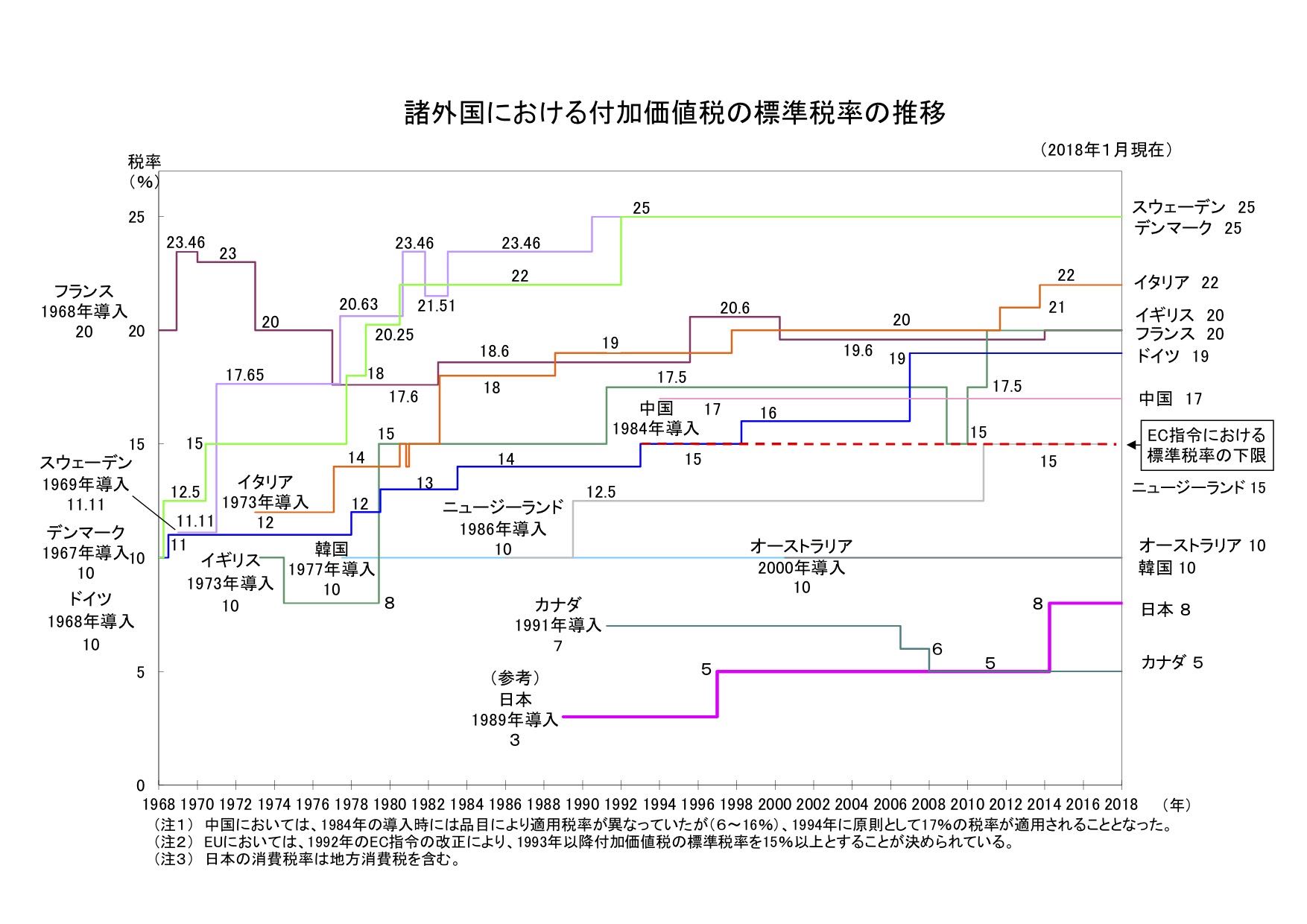

主な国における付加価値税の導入と税率の推移について一つのグラフにまとめたものがあります↓

https://www.mof.go.jp/tax_policy/summary/consumption/103.pdf

諸外国における付加価値税の標準税率の推移

>>833

【シリーズ:検証!消費税⑧】

さて、前回は「岩本沙弓氏の著書の信憑性云々の話は後回しにして」と断ったうえで、氏の著書の記述が信用できるかできないかにかかわらず通用する考察として、企業の合理的行動という客観的な事実のみを用いて、その結果として必然的に消費税率の引き上げ競争が生じる、ということを解説しました。しかしこれは理論的にそうだ、というだけなので、現実にはどうなったのかを事実によって確かめる必要があります。

主な国における付加価値税の導入と税率の推移について一つのグラフにまとめたものがあります↓

https://www.mof.go.jp/tax_policy/summary/consumption/103.pdf

諸外国における付加価値税の標準税率の推移

https://atlas.media.mit.edu/ja/profile/country/swe/

> スウェーデントップ輸出先はドイツ ($16.1億), デンマーク ($10.4億),

> ノルウェー ($10.1億), 米国 ($9.8億) と イギリス ($8.89億)です。

https://atlas.media.mit.edu/ja/profile/country/dnk/

> デンマークトップ輸出先はドイツ ($11.7億), スウェーデン ($9.6億),

> 米国 ($6.87億), イギリス ($6.47億) と ノルウェー ($4.46億)です。

論より証拠、スウェーデン、デンマーク共に、輸出相手国の第1位は両国共に断トツでドイツですが、ドイツは「金持ち喧嘩せず」で余裕をかましているのか欧州では最も低い税率で推移しているので競争の対象外。そしてこれに次ぐ第2位は、お互いに、スウェーデンはデンマーク、デンマークはスウェーデンとなっています。まさに前回理論的に考察したとおりのことが生じています。

また当初他国との間に大差があったフランスが、1973年のオイルショックによるインフレに対応するため、他の諸国に比べて突出して高い税率を1980年頃までに徐々に下げてきものの、後発のイタリアがその後フランスと税率引き上げ競争で争っているのが見て取れます。そこで、イタリアとフランスの輸出相手国のランキングを調べてみると…↓

https://atlas.media.mit.edu/ja/profile/country/ita/

> イタリアトップ輸出先はドイツ ($58.5億), フランス ($48億), 米国

> ($45億), イギリス ($24.9億) と スペイン ($23.3億)です。

https://atlas.media.mit.edu/ja/profile/country/fra/

> フランストップ輸出先はドイツ ($69.1億), ベルギー·ルクセンブルグ

> ($39.7億), イタリア ($39.7億), スペイン ($37.6億) と 米国 ($36億)

> です。

こちらもイタリアの輸出国第1位はやはりドイツですが、第2位がフランスになっています!

一方のフランスですが、輸出第1位はドイツ、次いでベルギー、ルクセンブルグが入ってきているのが特徴ですが、これらは公用語にフランス語を持つ“フランス圏”なのでお仲間と言ってよく、これらに次ぐ第4位がやはりイタリアになっています。

こうして見ると、消費税引き上げ競争の実態は、ほぼ >>833 で解説したとおりの展開になっていることがわかりますね。

なお、欧州、特にフランスの付加価値税の変遷については次のサイトに詳しいので参考のためにリンクを貼っておきます↓

http://dl.ndl.go.jp/view/download/digidepo_11056198_po_201803ma.pdf?contentNo=1&alternativeNo=

諸外国の付加価値税(2018年版)

http://www.pref.kanagawa.jp/zei/zeisei/documents/19855.pdf

第7章 フランスの職業税:付加価値標準への改革と「付加価値課税化」

次回はいよいよ「岩本沙弓氏の著書の信憑性」の話に切り込みたいと思います。 (続く)

852:mespesado:2019/07/02 (Tue) 00:10:08

>>844

【シリーズ:検証!消費税⑨】

今回は岩本沙弓氏や湖東京至氏の言っていることの信憑性についてです。ネットで彼らの名前を検索すると、嘘つき呼ばわりしている人たちが何人かいることは確かです。そこで、彼らが主張していることが実際にウソなのか本当なのかを調べられる限りにおいて調べてみることにしましょう。

まず、次のサイト:

http://editor.fem.jp/blog/?p=1020

消費税は大企業の「打ち出の小づち」=消費税率8%で輸出還付金1.8倍増、

トヨタ本社のある税務署は1,441億円の巨額赤字、

庶民の納めた税金が大企業の懐へ

によると、岩本沙弓氏は、2014年2月17日放送の文化放送ラジオ番組「おはよう寺ちゃん活動中」の中、で次のように述べたそうです↓

> アメリカがなぜ消費税を不公平税制だと言うのかというと、消費税は輸

> 出企業に対して――アメリカではリベートと言いますけど、日本では

> 「輸出戻し税」「輸出還付金」と言っている補助金を与えるタイプの税

> 金だからです。

また、次のサイト:

http://editor.fem.jp/blog/?p=2912

中小業者が苦労して納めた消費税収19兆円から3割以上の約6兆円が大企業

の懐へ、消費税の輸出還付金は大企業への補助金

によると、全国商工団体連合会発行の2016年10月10日付『全国商工新聞』に湖東京至氏による2015年度の推計が掲載され

> 中小業者が苦労して納めた消費税19兆円の3割以上、約6兆円もが国庫

> に入らず、還付金として輸出大企業に払われている輸出戻し税の実態

> (▼輸出戻し税の仕組み図参照)を、元静岡大学教授・税理士の湖東京

> 至さんが推計しました。輸出大企業12社だけでも還付金は1兆円を超え

> (2015年度)、輸出企業全体への還付金で毎年6兆円もの税収が失われ

> ています。

と書かれているそうです。

これらの発言や記事が事実だとすると、米国は「輸出還付金」が輸出企業への「補助金」であると主張して消費税を非難しているのだ、と読めますが、もしこれが本当なら、米国は私が >>781 の【シリーズ:検証!消費税①】で述べたような錯覚に陥っていることになってしまいます。なぜなら >>781で詳述したように、この「輸出還付金」は、輸出企業が下請け会社から仕入れ費の対価として支払った金額の中に含まれる消費税分を税務署から単に返してもらっているだけに過ぎず、従って「補助金」ではないからです。

米国が本当にそんなことを主張したのか、それとも岩本氏や湖東氏が米国の主張を曲解したのか、伝言ゲームでは本当のところがわからないので、もうちょっとオフィシャルな資料で確認する必要があります。

フランスで付加価値税が導入されて間もない頃、日本で消費税が導入される遥か前の1972年に、名古屋で当時のフランスの主税局の次長を招いてフランスの付加価値税についての講演会が開催されました。そのときの記録があるので紹介します↓

http://www.soken.or.jp/p_document/sozeikenkyu_archive/S47/273-S4707.pdf

フランスの付加価値税制度について

これはフランスの付加価値税を導入した当事国の税務責任者の一人が述べているわけですから、いわばフランス税務当局の「公式見解」ということになります。

これを読むと、まず冒頭付近にフランスの税制は間接税の税収に占める割合が他国と比べて非常に高いこと、そして付加価値税の導入においても、単なる役人の思い付きで導入したのではなく、フランスでは数十年にわたる間接税の試行錯誤による長い歴史があり、それに則って導入されたものであること、などが説明されています。

それで、いよいよフランスで当時導入したばかりの付加価値税の話になるのですが、その中から要となる部分を引用しておきます:

> なお、付加価値税についてつぎの2つのことをつけ加えたいと思いま

> す。

> 第1に、付加価値税は基本的に消費税であります。したがってこれは

> 消費者が負担をする。業者は納付はいたしますが、これはいわば消費者

> から徴収する役割をしているということであります。これにつきまして

> は、特に、アングロサクソン系の国から、これは業者の負担になってい

> るのではないかという問題が国境調整との関係で提起されたことがあり、

> OECDなどでも問題にされたことがありますけれども、結局理論的に

> はそういうことを言う人があっても、現実にはそれはやはり転嫁されて

> いると私どもは考えております。

> それから第2番目に、これは消費税ですので、その付加価値税を適用

> しております国内での消費に対してかかるということになる。したがっ

> て、輸出される場合にはその付加価値税は還付されるということであり

> ます。

この中で「アングロサクソン系の国から、これは業者の負担になっているのではないかという問題が国境調整との関係で提起された」とあります。

この「アングロサクソン系の国」というのは「米国」を名指しにするのを避けるための婉曲表現だと思われますが、ここで「業者の負担」というのは、付加価値税が「購入者の負担」なのか「業者の負担」なのか、つまり「間接税」なのか「直接税」なのか、という例の神学論争のことだと思われます。なぜならもしこれが「輸出還付金」の話だとしたら、この後の「第2番目に」のところで輸出の場合の還付金の話が初めて出てくるので、話の脈絡がおかしいことになるからです。

第1の話に戻って、「結局理論的にはそういうことを言う人があっても、現実にはそれはやはり転嫁されていると私どもは考えております。」という表現、「私どもの主張が認められた」とは言わないで「私どもは考えております」としか言えなかったということは、実際は相手方を理詰めで説得したのではなく、「多数決で押し切った」ことを仄めかす表現です。

では、肝心の「輸出還付金」の話についてはどのように主張しているのでしょうか。実はこの話題は、講演本体の方ではなく、講演終了後の質疑応答の中で出て来ます↓

> TVA【引用者注:フランスの付加価値税のこと】の転嫁

>

> 問 TVAを導入すると法人の負担を過重なものとする可能性はないのか。

> TVAが完全に転嫁できればともかく、実際に転嫁できない場合には、

> そのような結果になると思われるが、この点についてフランスではど

> のように考えられているか。

>

> 答 TVAの転嫁はよく議論される問題である。特に米国において、理論

> 面から、時には政治的に取り上げられた問題である。また、OECD

> やGATTの場でもBTA(国境税調性)との関係から議論された。

> 米国の主張は、TVAは輸出に際し還付されるが、TVAは全額転嫁

> されないから、全額を還付するのは補助金を交付するのと同じである

> ということであった。しかし、自分達は初めからそう思っていたが、

> 米国の主張は結局立証されなかった。この問題を理論的に議論すると

> 永遠に続きかねないので、実際にTVAを実施している国においてど

> うかという点について話すこととしたい。

ここで回答者(=講演者)は、TVA、つまり「付加価値税」が買い手側に全額転嫁されないと事業者が得をし、全額転嫁すると事業者は損得ナシだ、と答えているのですから、このTVAは事業者が買い手であるようなTVA、つまり仕入れ業者に支払う金額にかかるTVAのことであることがわかります。つまり、これこそが「輸出還付金」のことを指しているわけです。で、講演者は何と答えたかというと、OECDやGATTの場で、米国が、仕入れ業者に仕入れ値に掛かる消費税分を満額転嫁していない、と主張した、と述べているわけです。そしてフランス当局は、そうは考えていない、と反論して水掛け論になり、結局クレームを付けてきた米国にそのようなことがあるのかの証明責任があるのに、その証明は遂にできなかった、と回答者は述べているのです!

な~んだ、冒頭の2つの記事と全然違いますね。米国は「輸出還付金」それ自体が事実上の「補助金」だ、と主張したのではなくて、仕入れ値に対する消費税額を事業者にちゃんと転嫁しない、言い換えると事業者が仕入れ先の下請け会社に圧力をかけるから、その転嫁できなかった分まで含めて事業者に税金が還付されるのが「補助金」に当たるのではないか、と批判していたわけです。これなら全く勘違いは含まれていませんね。そしてフランス側は「そんな事業者が仕入れ先に圧力をかけて消費税分を負けさせているというなら証拠を挙げてみろ、できないだろう?」と反論して「付加価値税」を最後は認めさせることに成功した、と言っているわけですね。

以上のようなわけで、ことの真相は、「輸出還付金」それ自体が「補助金」だ、などと米国が主張している、というのは岩本氏や湖東氏の勘違いであって、米国は消費税の転嫁が不十分だから、「輸出還付金」のうち、その差額を丸儲けしていて、それが「補助金」に当たるのだ、と主張していただけなのでした。なので、彼らの主張の一部は明らかに間違いですが、しかし付加価値税が輸出企業への補助金を与える税法になっていると米国が主張して論争になり、遂にフランスの側が相手が納得するところまでいかずに(おそらく多数決で)押し切ったということは、フランス税務当局の「中の人」の証言により事実であると考えられることがわかりました。 (続く)

川崎市 死傷事件の 岩崎隆一容疑者

他の生徒に殴りかかって、よくトラブルになっていた。 ケンカになってもいつも負けるのは岩崎

なぜ興奮するのか、よくわからなかった。

事件当日、近所の人に初めてあいさつ

50過ぎて漫画を読んでた

漫画の他に「日本国紀」「余命時事日記」を読んでいた

最近は「対案を出せ」「日本を取り戻す」を独り言のように言っていた。 路上で突然叫ぶことも

深夜に徘徊し、早朝に帰宅

~ 安倍首相の池沼答弁が「ご飯論法」と命名され、ネット上で話題に ~

__________

竹下陽亮(y.enjoy.m)_STAFFSERVICE

by ~ ご飯論法 安倍 ~ (2019-07-04 20:49)