mespesadoさんによる1億人のための経済談義(88)マンデル=フレミング・モデル講座(4) [mespesadoさんによる1億人のための経済講]

mespesadoさんは「数式」の意味するところを十二分に説明しきった上で、《数式は経済学者の自己満足、と言って悪ければ、論文量産のための単なるオモチャ》と言い切ります。《経済学の本質は、何が、どう経済環境に影響を与えているかという「数式モデルを作る前段の部分」こそが一番大切である》。その「前段の部分」とは、経済活動に関わって暮らしている人間であれば誰でもわかるレベルということです。mespesadoさんは、素人には近づけない経済「学」の世界を相対化してみせてくれました。ただそれは「事のついで」であり、mespesadoさんの本領は、「本当のオカネと経済のしくみ」の理解を万人のものにしてくれている、という事です。

* * * * *

688 名前:mespesado2019/06/12 (Wed) 23:57:35

>>678

今回は、貿易のある「開いたモデル」についてのマンデル=フレミング・モデルを使った分析を説明します。

外国と資本のやり取りが自由だと、為替レートが重要なパラメターとなります。ここでは外貨(基軸通貨)1単位が自国通貨でいくらになるか、というレートを e と書くことにします。自国通貨安になると e は大きくなり、自国通貨高になると e は小さくなります。

これに対して「閉じたモデル」では重要なパラメターだった金利 r が開いたモデルでは自由に指定できない「内生変数」になってしまいます。なぜなら、資金の移動が自由ですから、基軸通貨の金利を r* とすると、もしr が r* より低いと貸し手が高い金利を求めて資金が海外にばかり向かってしまい、逆に r が r* より高いと今度は借り手が低い金利を求めて海外からばかり借りることになるので、裁定が働いて、結局 r は r* に収束してしまいます:

r = r* ……… ⑮

つまり国内の金利は最早外国の金利に連動する「内生変数」となってしまうのです。

さて、このような状況下で、まず最初に、開いたモデルにおける「財」の「支出」、すなわち自国でオカネを払って獲得した「財」を「価格」で金額換算したものの合計は、>>642 で一番最初に出したように、

E = C + G + I ……… ①

となります。ここで C は「(個人)消費」、G は「政府支出」、I は「投資」です。ここで C は「国民所得」Y により C(Y-T(Y)) と書けるのでした(ただし T は税金)。また、I は金利の関数ですが、⑮ により、これは I(r*) と書くことができます。従って、>>642 の⑥のかわりに

E = C(Y-T(Y)) + G + I(r*) ……… ⑥'

と書くことができます。

次に、国民所得 Y と支出 E の関係ですが、今回の「開いたモデル」では輸出 EX と輸入 IM があるので Y は E に等しくなりません。

つまり E のうち輸入品に支払った対価は外国に流出するので E からはこれを差し引かなければならないし、逆に輸出したときの対価が E とは別に所得として入って来ます。ですから

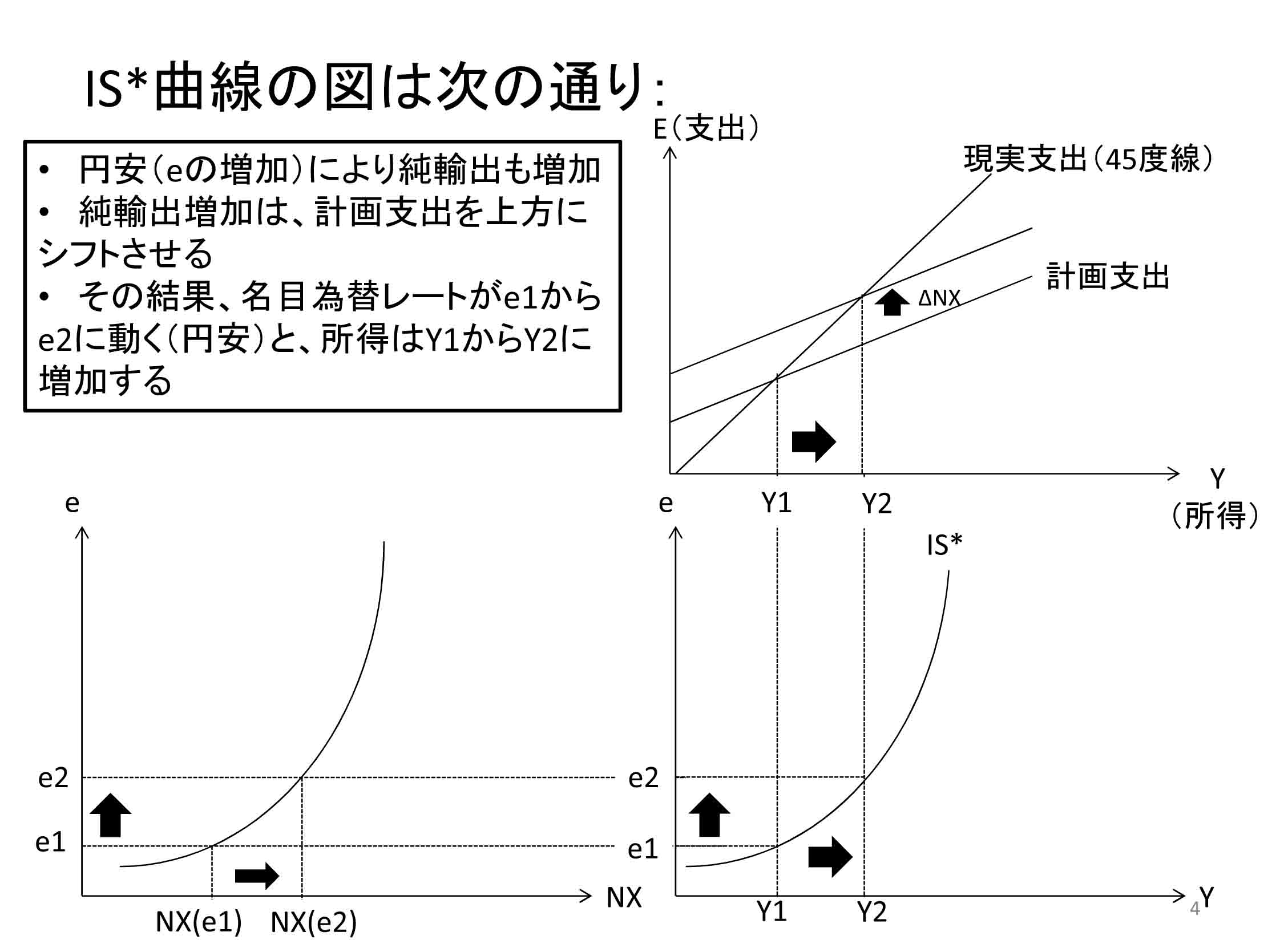

Y = E - IM + EX = E + NX(e) ……… ②'

となります。ただし NX(e) = EX - IM で、これは輸出から輸入を差し引いたものですから「純輸出」と言います。そして、為替が自国通貨安、つまり e が増加すると、輸出は増え、輸入は減りますから NX(e) は増えることがわかります。

というわけで、②' の E のところに ⑥' の右辺を代入すれば、>>642の ⑥ のかわりに

Y = C(Y-T(Y)) + G + I(r*) + NX(e) ……… ⑥'

という方程式が得られます。ただし今度は r* は海外で定まった値なので、自国で自由に変化させることができません。そういうわけで、自由に動かせる変数は、国民所得 Y と為替レート e になります。そこで、Y を横軸に、e を縦軸にして方程式 ⑥' を満たすような Y と e をプロットして作ったグラフを「IS*-曲線」と言います。「IS-曲線」のときは、縦軸のパラメター r を含む項 I(r) が r を増やすと減るという関係にあったのでグラフは右肩下がりでしたが、「IS*-曲線」の場合は縦軸のパラメターe を含む項 NX(e) が e を増やすと逆に増えるので、グラフは逆に右肩上がりとなります↓

http://www.econ.kobe-u.ac.jp/student/pdf/15kiso-macro10.pdf

>>678

今回は、貿易のある「開いたモデル」についてのマンデル=フレミング・モデルを使った分析を説明します。

外国と資本のやり取りが自由だと、為替レートが重要なパラメターとなります。ここでは外貨(基軸通貨)1単位が自国通貨でいくらになるか、というレートを e と書くことにします。自国通貨安になると e は大きくなり、自国通貨高になると e は小さくなります。

これに対して「閉じたモデル」では重要なパラメターだった金利 r が開いたモデルでは自由に指定できない「内生変数」になってしまいます。なぜなら、資金の移動が自由ですから、基軸通貨の金利を r* とすると、もしr が r* より低いと貸し手が高い金利を求めて資金が海外にばかり向かってしまい、逆に r が r* より高いと今度は借り手が低い金利を求めて海外からばかり借りることになるので、裁定が働いて、結局 r は r* に収束してしまいます:

r = r* ……… ⑮

つまり国内の金利は最早外国の金利に連動する「内生変数」となってしまうのです。

さて、このような状況下で、まず最初に、開いたモデルにおける「財」の「支出」、すなわち自国でオカネを払って獲得した「財」を「価格」で金額換算したものの合計は、>>642 で一番最初に出したように、

E = C + G + I ……… ①

となります。ここで C は「(個人)消費」、G は「政府支出」、I は「投資」です。ここで C は「国民所得」Y により C(Y-T(Y)) と書けるのでした(ただし T は税金)。また、I は金利の関数ですが、⑮ により、これは I(r*) と書くことができます。従って、>>642 の⑥のかわりに

E = C(Y-T(Y)) + G + I(r*) ……… ⑥'

と書くことができます。

次に、国民所得 Y と支出 E の関係ですが、今回の「開いたモデル」では輸出 EX と輸入 IM があるので Y は E に等しくなりません。

つまり E のうち輸入品に支払った対価は外国に流出するので E からはこれを差し引かなければならないし、逆に輸出したときの対価が E とは別に所得として入って来ます。ですから

Y = E - IM + EX = E + NX(e) ……… ②'

となります。ただし NX(e) = EX - IM で、これは輸出から輸入を差し引いたものですから「純輸出」と言います。そして、為替が自国通貨安、つまり e が増加すると、輸出は増え、輸入は減りますから NX(e) は増えることがわかります。

というわけで、②' の E のところに ⑥' の右辺を代入すれば、>>642の ⑥ のかわりに

Y = C(Y-T(Y)) + G + I(r*) + NX(e) ……… ⑥'

という方程式が得られます。ただし今度は r* は海外で定まった値なので、自国で自由に変化させることができません。そういうわけで、自由に動かせる変数は、国民所得 Y と為替レート e になります。そこで、Y を横軸に、e を縦軸にして方程式 ⑥' を満たすような Y と e をプロットして作ったグラフを「IS*-曲線」と言います。「IS-曲線」のときは、縦軸のパラメター r を含む項 I(r) が r を増やすと減るという関係にあったのでグラフは右肩下がりでしたが、「IS*-曲線」の場合は縦軸のパラメターe を含む項 NX(e) が e を増やすと逆に増えるので、グラフは逆に右肩上がりとなります↓

http://www.econ.kobe-u.ac.jp/student/pdf/15kiso-macro10.pdf

リンク先の4頁の右下のグラフがそれです。

なお、Y を固定して政府支出 G を増やすと「IS-曲線」の場合は I(r)が減るので r は増え、その結果グラフは上にシフトしましたが、「IS*-曲線」の場合は NX(e) が減るので e も減り、従ってグラフは下にシフトします。つまり G を増やすと「IS*-曲線」は下(右と言っても同じ)にシフトすることがわかります。

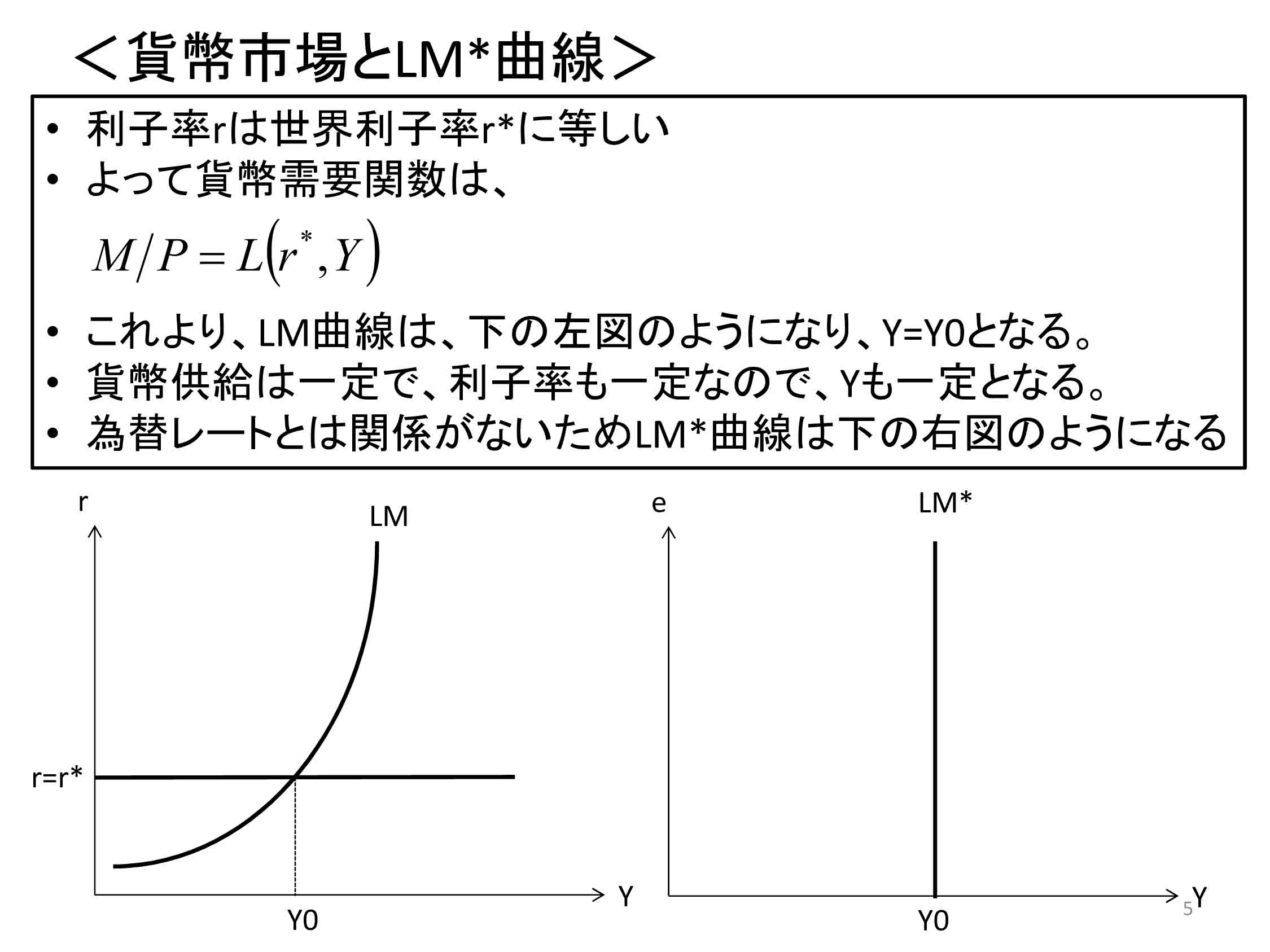

次に「貨幣」に関する方程式を考えます。

こちらは為替とは関係なく、閉じたモデルと同じ式が成り立ち、>>650 の⑬ と同じ式が成り立ちます:

M = L1(Y) + L2(r*) ……… ⑬'

ただし、金利 r のところが基軸通貨の金利 r* になっています。

この方程式は変数が Y だけで、もう一方の変数である e を含んでいません。ですから、一変数 Y に対する単独の方程式になるので、Y はこの方程式 ⑬' だけで一意的に求まってしまいます。これをグラフにすると、横軸と値が Y の解 Y0 のところで交差する垂直な直線になります↓

http://www.econ.kobe-u.ac.jp/student/pdf/15kiso-macro10.pdf

リンク先の5頁の右のグラフがそれです。また、貨幣量 M を増やすと、L1(Y) が増えるので Y も増え、従ってグラフは右にシフトします。

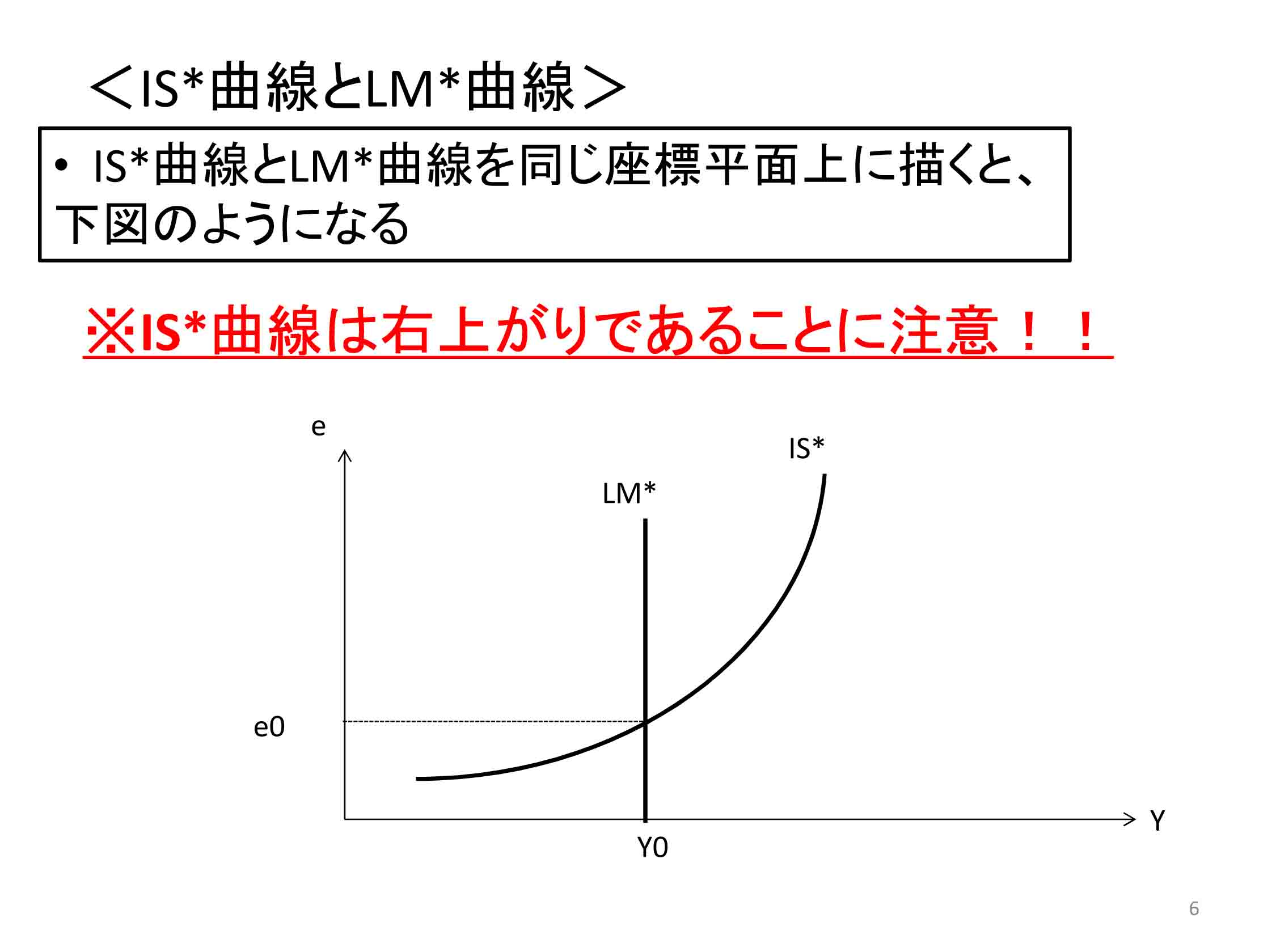

なお、「IS*-曲線」と「LM*-曲線」を重ねると、リンク先の6頁のようになります。

以上の結果から、G だけ単独で増やせば「IS*-曲線」だけ右にシフトするので交点の Y は(LM*-曲線が垂直な線なので)変わらず、逆に M だけ単独で増やせば「LM*-曲線」だけ右にシフトするので、交点の Y は増加することがわかります。これがマンデル=フレミングの通説的解釈では「開いたモデルでは、財政出動してもGDPは増えないが、金融(量的)緩和すればGDPが増える」という「誤った」結果が得られるのですが、既に閉じたモデルの「種明かし」で説明したように、「金融(量的)緩和してもマネーストックである M は増えないのでGDPは変化しないが、財政出動すると政府支出 G もマネーストック M も共に増えるので、IS*-曲線もLM*-曲線も同時に右にシフトするから、交点の Y すなわちGDPは増加する」というのが正しい結論になります。 (続く)

689 名前:mespesado2019/06/13 (Thu) 00:52:45

>>688

さて、「閉じたモデル」のとき、「IS-曲線」だけで論じられる話がありました。それは「金融政策」のうち、「金利政策」の効果を論じる場合でした。実はこれに対応する「IS*-曲線」だけで論じられる話もあります。

それが「固定相場制における緩和政策の効果」の分析です。

実は >>688 の議論は e が変数であることからもわかるように「変動相場制」の場合の話です。

もし「固定相場制」の場合を論じるなら、e を一定に保つ必要があります。これは e が一定値であることを示すグラフ、つまり今度は縦軸と値が一定値 e0 のところを通る「水平線」と、「IS*-曲線」の交点を求める分析になります(つまりこれは為替を一定に保つために為替介入を行うことを意味するので、貨幣量 M は e0 によって定まる内生変数になってしまうので、LM*-曲線を考える意味が無くなることを意味します)。

すると、金融(量的)緩和はそもそも「基軸通貨本位制」のもとでやっていいのかという問題がありますが、無理やり行ったとしても、「IS*-曲線」も為替の水平線も変わりませんから Y の値は変わらず、従って「GDPは増加しない」という結論が得られます。

また、財政出動を行うと「IS*-曲線」は右にシフトしますが、これと、変化しない為替の水平線との交点は、(今度は水平線なので)ちゃんと右にシフトし、めでたく「GDPは増加する」という結果が得られます。

要するに、貨幣の正しい認識の下では、変動相場制であろうが固定相場制であろうが財政出動は景気向上に効果があり、金融(量的)緩和は効果が無い、ということがわかったわけです。通説では変動相場制と固定相場制では金融(量的)緩和と財政出動の景気への効果の有無が逆になると主張しているので、これは大きな違いです。

さて、この連載の最後に、アベノミクスで異次元の金融量的緩和によって、今までの説明だとGDPの向上に効果が無いはずなのに、なぜ当初は景気向上に効果があったのか、という問題を分析したいと思います。

この謎は、今回の「IS*-曲線」と「為替の水平線」の交点を考えるモデルで実は説明が付きます。

つまり、アベノミクス直前では、欧米先進国が皆金融(量的)緩和競争をしていたのに、一人日本だけが行わず、そのために海外投資家が「円の希少性」に目を付けて円買いを続けた結果、「円」は実力以上に「円高」に振れていました。つまり、この時の「為替の水平線」は、本来あるべき位置よりもかなり低い位置にあったのです。

ところが安倍政権が金融(量的)緩和方針を宣言したとたん、海外投資家の間に蔓延していた「円の希少性」信仰が消滅しました。そのため「為替の水平線」が一挙にあるべき位置である高い位置にシフトしたのです。すると、対する「IS*-曲線」は右肩上がりですから、これと「為替の水平線」の交点は右上にシフトし、その結果 Y が増えて景気が息を吹き返した、というわけです。つまり、決してリフレ派のいうような、マネーサプライ M が増えたおかげでGDPが増加したわけではなかったのです。

* * * * * * * * * * * * *

以上、IS-LM分析という計量経済学の有名なモデルによる分析の実例を解説してきましたが、これは私がIS-LM分析を価値があると思ったから紹介したわけではありません。むしろ、従来説の人達がやたら数式に依存して議論している状況を、「数式が正しくてもその適用の仕方が誤っていれば誤った結果しか得られない」という教訓で嗜めるのが目的でした。しょせん、数式は経済学者の自己満足、と言って悪ければ、論文量産のための単なるオモチャです。経済学の本質は、何が、どう経済環境に影響を与えているかという「数式モデルを作る前段の部分」こそが一番大切であると思うわけです。その一点だけを読者の方々にはお伝えしたくて、あえて数式の話を長々と連載形式で説明してきたのです。お付き合いくださった皆様には感謝申し上げます。 (おしまい)

コメント 0